1. ما هو باي بال ولماذا أصبح ضرورة حقيقية؟

باي بال PayPal لم يعد مجرد وسيلة دفع إضافية على الإنترنت. بل تحول إلى أداة أساسية في السنوات الأخيرة. هذا ينطبق على كل من يتعامل مع الأموال أونلاين، سواء كان يعمل فريلانسر أو يدير متجر إلكتروني أو يشتري خدمات من الخارج.

الفكرة البسيطة وراء باي بال أنه يلعب دور الوسيط. يقف بين حسابك البنكي من ناحية. وبين الموقع أو العميل من ناحية أخرى. بهذه الطريقة لا تضطر لكتابة بيانات بطاقتك الحساسة في عشرات المواقع المختلفة.

هذا الأسلوب يمنحك ثلاث مزايا مهمة غاية:

أولاـ مستوى أمان أعلى. بيانات بطاقتك تبقى محفوظة في مكان واحد موثوق. بدلال من انتشارها عبر عشرات المواقع.

ثانياـ سهولة الإدارة. يمكنك مضابطة المعاملات من لوحة واحدة. بدلال من تتبع عدة لوحات دفع مختلفة.

ثالثاـ حماية المشتري. باي بال يوفر حماية عند الاحتيال. يمكنك فتح نزاع واسترجاع أموالك بسهولة.

بالنسبة للمستخدم العربي، خصوصًا في دول مثل مصر والدول العربية الأخرى، وجود حساب باي بال مفعل بالكامل يعني أنك أصبحت قادرًا على العمل مع منصات عالمية بدون تعقيد، سواء كنت تتقاضى أموالك من مواقع العمل الحر، أو تبيع خدماتك ومنتجاتك لعملاء خارج بلدك. بدلًا من حصر نفسك في طرق تقليدية معقدة أو باهظة الرسوم، يمنحك باي بال بوابة مباشرة إلى الاقتصاد العالمي بخطوات بسيطة إذا فهمتها ونفذتها بشكل صحيح من البداية.

2. متطلبات أساسية قبل فتح حساب باي بال في الدول العربية

قبل أن تضغط على زر “تسجيل الاشتراك”، المفيد أن تتوقف لحظات لتجهز نفسك بالمتطلبات التي ستحتاجها أثناء التسجيل، لأن تحضيرها من البداية يوفر عليك محاولات فاشلة أو تقييدًا للحساب لاحقًا. أول عنصر هو بريد إلكتروني فعال، ويفضل أن يكون من خدمة موثوقة مثل Gmail، لأن كل رسائل التفعيل والإشعارات الأمنية ستصل عليه، وأي مشكلة في البريد قد تعني أنك لن ترى تنبيهات مهمة أو طلبات توثيق. ثاني عنصر هو رقم هاتف حقيقي تعمل عليه حاليًا، لأن باي بال يعتمد بشكل كبير على رسائل التحقق عبر الهاتف لتأكيد الهوية وتأمين الحساب.

المطلوب أيضًا أن تكون لديك بيانات هوية رسمية جاهزة مثل بطاقة الرقم القومي أو جواز السفر، لأن النظام في مرحلة ما سيطلب توثيق الهوية ورفع صورة من هذه المستندات، خصوصًا عند زيادة حجم التعاملات أو عند محاولة سحب مبالغ كبيرة. من المفيد كذلك تجهيز بطاقة فيزا أو ماستركارد صالحة للشراء أونلاين، ويفضل أن تكون دولية أو على الأقل تسمح بالمدفوعات عبر الإنترنت، لأن ربط البطاقة خطوة أساسية لتأكيد الحساب وتمكينه من السحب والشراء.

في دول مثل مصر، الوضع تحسن كثيرًا مؤخرًا من ناحية دعم البطاقات والحسابات البنكية في باي بال، لكن ما زال من الضروري اختيار بنك وبطاقة معروفة بأنها تعمل مع باي بال بشكل جيد، مثل بعض البنوك الخاصة أو الدولية. في المقابل، لو كنت في دولة خليجية مثل الإمارات أو السعودية، ستجد خيارات أوسع وربطًا أسهل بالحسابات البنكية المحلية، ما يفتح لك بابًا مريحًا للسحب المباشر إلى حسابك البنكي برسوم أقل.

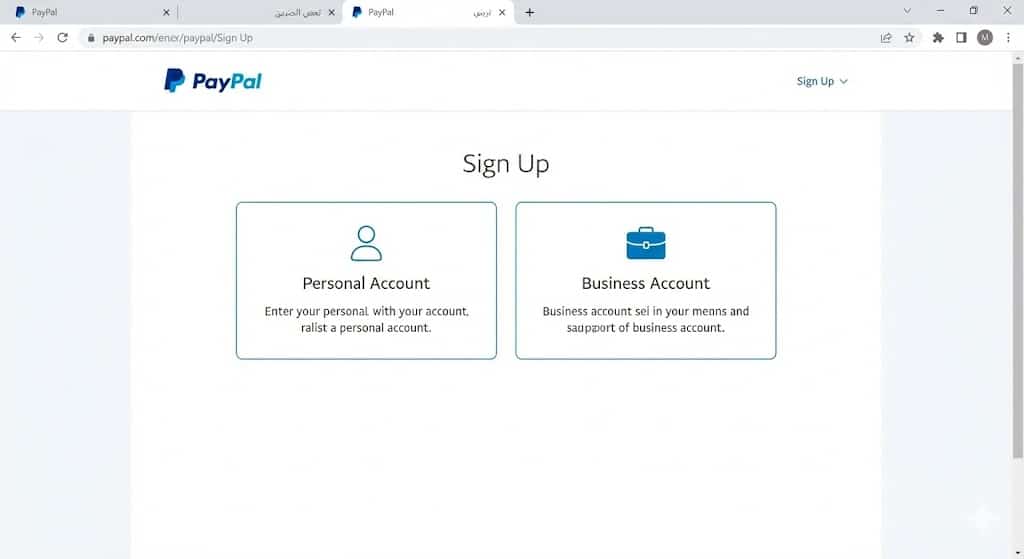

3. خطوات إنشاء حساب باي بال خطوة بخطوة

بعد تجهيز متطلباتك، توجه إلى الموقع الرسمي لباي بال الخاص ببلدك، ثم اضغط على خيار التسجيل أو “Sign Up” من أعلى الصفحة. في الخطوة الأولى، سيعرض عليك النظام اختيار نوع الحساب: شخصي أو تجاري؛ إذا كنت في البداية وستستخدم الحساب لاستقبال أموال من منصات عمل حر أو أشخاص، فاختيار الحساب الشخصي يكون الأنسب، ويمكنك دائمًا ترقيته إلى تجاري لاحقًا إذا احتجت.

بعد اختيار نوع الحساب، تنتقل إلى نموذج إدخال البيانات الأساسية: الدولة، البريد الإلكتروني، كلمة المرور، ثم البيانات الشخصية مثل الاسم الأول واسم العائلة وتاريخ الميلاد والعنوان. هنا من المهم أن تكتب اسمك كما هو مكتوب في بطاقة الهوية أو جواز السفر، لأن أي اختلاف في ترتيب الأسماء أو كتابتها قد يسبب مشكلة عند طلب مستندات التوثيق أو عند ربط الحساب البنكي. تأكد كذلك من أن العنوان الذي تكتبه يمكن إثباته بوثيقة لاحقًا (مثل فاتورة كهرباء أو كشف حساب بنكي)، لأن باي بال قد يطلب إثبات العنوان كجزء من عملية التحقق.

بعد الانتهاء من إدخال البيانات والموافقة على الشروط، يتم إنشاء الحساب مبدئيًا ويأخذك النظام مباشرة إلى لوحة التحكم، مع إشعار واضح بضرورة تأكيد البريد الإلكتروني ورقم الهاتف قبل استخدام الحساب بالكامل. في هذه المرحلة، يمكن اعتبار حسابك “جديدًا في وضع تجريبي”، يسمح ببعض العمليات المحدودة، لكن ما زالت أمامك خطوات مهمة ليُعتبر مفعلًا بالكامل وقابلًا لاستقبال وسحب الأموال دون مشاكل.

4. الفرق العملي بين الحساب الشخصي والتجاري وأيهما تختار؟

كثير من المبتدئين يختلط عليهم الأمر عند رؤية خيار الحساب التجاري ويظنون أنه الأنسب دائمًا لأنه يبدو “احترافيًا” أكثر، لكن الحقيقة أن الاختيار يعتمد تمامًا على طريقة استخدامك لباي بال. الحساب الشخصي موجّه في الأساس للأفراد العاديين والفريلانسرز الذين يستقبلون أموالًا مقابل خدمات أو سحب أرباح من منصات مثل مستقل وخمسات وغيرها، ويحتاجون فقط لعنوان بريد يمكنهم إرسال واستقبال المدفوعات من خلاله.

الحساب التجاري مخصص لأصحاب الشركات والمتاجر التي تعمل تحت اسم تجاري مسجّل، ويوفر لهم مميزات إضافية مثل إمكانية إضافة أكثر من مستخدم، إصدار فواتير احترافية، وربط حساب باي بال مع المتجر الإلكتروني كوسيلة دفع رسمية. إذا كنت تمتلك براند أو نشاطًا تجاريًا فعليًا، فالحساب التجاري يمنح عملاءك ثقة أكبر لأنه يعرض اسم شركتك عند الدفع بدلًا من اسمك الشخصي، كما يسهل عليك إدارة المدفوعات والفواتير الضريبية.

من الناحية العملية، يمكنك ببساطة البدء بحساب شخصي إذا كنت في بداية رحلتك وتعمل بمفردك، ثم عندما يكبر مشروعك وتقرر تسجيل شركة أو فتح متجر إلكتروني كبير، تقوم بترقية الحساب أو فتح حساب تجاري منفصل. بهذه الطريقة تستفيد من بساطة الحساب الشخصي في البداية دون أن تحرم نفسك لاحقًا من مزايا الحساب التجاري عندما تكون فعلاً بحاجة إليها.

5. تأكيد البريد الإلكتروني ورقم الهاتف: أول طبقة أمان

بمجرد إنشاء الحساب، ستجد تنبيهًا في لوحة التحكم يطلب منك تأكيد البريد الإلكتروني، وستصل إليك رسالة تحتوي على رابط التفعيل؛ بمجرد الضغط عليه، يعتبر باي بال أن البريد مملوك لك بالفعل ويمكن استخدامه بأمان للإشعارات والمعاملات. هذا الإجراء يبدو بسيطًا، لكنه ضروري، لأن الحساب غير المرتبط ببريد مؤكَّد غالبًا ما يواجه قيودًا إضافية، وقد لا تصلك عليه رسائل مهمة مثل طلبات توثيق الهوية أو تنبيهات الدخول من جهاز جديد.

الخطوة التالية هي ربط وتأكيد رقم هاتفك؛ سيطلب منك النظام اختيار كود الدولة وإدخال رقمك، ثم يرسل لك كود تحقق عبر رسالة نصية أو مكالمة آلية، تقوم بإدخاله في الخانة المخصصة داخل حسابك. تفعيل الهاتف بهذه الطريقة لا يضيف فقط وسيلة للتواصل، بل يمنحك إمكانية تفعيل التحقق بخطوتين لاحقًا، ويستخدمه باي بال للتأكد من أنك أنت من يحاول الدخول أو تنفيذ عملية حساسة مثل تغيير كلمة المرور. بدون رقم هاتف موثوق، يصبح استرجاع الحساب عند فقدان كلمة المرور أو عند الاشتباه في نشاط غير طبيعي أكثر تعقيدًا وأبطأ.

6. ربط بطاقة فيزا أو ماستركارد وتأكيدها لرفع القيود

حتى هذه اللحظة حسابك يعتبر “موجودًا” لكنه ليس “مفعلًا بالكامل”، لأن الجزء الأهم هو إثبات وسيلة دفع وسحب حقيقية مرتبطة بالحساب، وهنا تأتي خطوة ربط البطاقة. من داخل لوحة التحكم، ادخل إلى قسم “المحفظة” أو “Wallet”، ثم اختر “ربط بطاقة” أو “Link a card”، وسيطلب منك إدخال بيانات البطاقة: الرقم الطويل، تاريخ الانتهاء، رمز الأمان CVV، واسم صاحب البطاقة.

بعد إضافة البطاقة، لا يكتفي باي بال بحفظ بياناتها، بل يقوم بخصم مبلغ صغير جدًا يظهر في كشف حساب البطاقة، ويكون مرفقًا بكود مكون من حروف أو أرقام، ثم يطلب منك إدخال هذا الكود داخل حسابك لتأكيد ملكيتك الفعلية للبطاقة. هذه العملية قد تستغرق من دقائق إلى يومين حسب البنك، لذلك من المهم أن تتابع كشف حسابك عبر تطبيق البنك أو خدمة الإنترنت البنكية، وعند ظهور العملية الصغيرة، تدخل التفاصيل المطلوبة وستجد أن حالة البطاقة في باي بال تغيرت إلى “مؤكدة”.

لو واجهت رسالة خطأ أثناء ربط البطاقة، فغالبًا الأسباب تدور حول ثلاث نقاط: البطاقة غير مفعلة للاستخدام أونلاين أو دوليًا، لا يوجد رصيد يكفي للمبلغ الصغير الذي سيتم خصمه، أو أن البنك يرفض عمليات باي بال لسياسة داخلية. في هذه الحالات، الحل يكون بالتواصل مع خدمة عملاء البنك وطلب تفعيل المشتريات أونلاين، أو تجربة بطاقة أخرى صادرة من بنك معروف بتوافقه مع باي بال في بلدك.

7. ربط حساب بنكي وسحب الأموال في الدول المدعومة

ربط البطاقة يمنحك القدرة على الشراء بسهولة، لكن لو كنت تستقبل أموالًا باستمرار وترغب في تحويلها إلى حسابك البنكي، فالأفضل دائمًا هو ربط حساب بنكي مباشر إن كان ذلك مدعومًا في بلدك. من نفس قسم “المحفظة”، يمكنك اختيار “ربط حساب بنكي” وإدخال رقم الحساب أو الآيبان واسم البنك، ثم يقوم باي بال بإرسال تحويلين صغيرين إلى حسابك البنكي كاختبار. بعد أن تظهر هذه التحويلات، تدخل قيمتها في حساب باي بال لتأكيد أن الحساب البنكي ملك لك بالفعل.

هذه الخطوة مفيدة لسببين رئيسيين: أولًا، السحب إلى الحساب البنكي غالبًا ما يكون برسوم أقل من السحب إلى البطاقة، خصوصًا عند التعامل بمبالغ كبيرة أو عمليات متكررة. ثانيًا، يعطي ربط بنك محلي انطباعًا أعلى عن موثوقيتك بالنسبة لباي بال، لأنه يربط حسابك بنظام مصرفي واضح داخل بلدك. لكن من المهم معرفة أن باي بال لا يسمح عادةً بربط حساب بنكي من دولة مختلفة عن الدولة المسجلة في حسابك، لذا لا يمكن مثلًا فتح حساب باي بال مسجّل على مصر وربطه ببنك في دولة أخرى إلا في حالات خاصة جدًا.

في مصر وبعض الدول العربية، قد يكون الربط البنكي محدودًا أو غير متاح لبعض البنوك، وهنا يلجأ الكثيرون إلى حلول عملية مثل اختيار بنك خاص أو دولي معروف بتكامله مع باي بال، أو استخدام بطاقات معينة كوسيط لسحب الأموال من باي بال إلى العملة المحلية. المهم هو اختيار حل يكون مجرَّبًا في بلدك حتى لا تفاجأ برفض السحب أو تعليق رصيدك لفترة طويلة.

8. توثيق الهوية (KYC) ورفع القيود عن حسابك

حالياً بدأ باي بال استخدام التحقق البيومتري. يطلب منك تصوير هويتك والتقاط “سيلفي”. هذا سرع وآمن. لا تخاف إذا وردت طلب توثيق.

حاليًا بدأ باي بال في بعض البلدان استخدام أساليب تحقق أكثر تطورًا مثل التحقق البيومتري بالوجه، حيث يطلب منك تصوير هوية رسمية من الجهتين ثم التقاط “سيلفي” لمطابقتها، وهذا يسرّع عملية التحقق ويقلل من حالات انتحال الشخصية. إذا تلقيت طلبًا كهذا، فحاول تنفيذ الخطوات في مكان بإضاءة جيدة وبكاميرا واضحة، حتى لا تُرفض الصور بسبب عدم وضوح البيانات.

إهمال توثيق الهوية أو تأجيله قد يؤدي إلى تقييد الحساب جزئيًا أو كليًا، مثل منع السحب أو استقبال الأموال الجديدة حتى تكتمل المستندات المطلوبة. لذلك من الأفضل التعامل مع هذا الطلب بجدية منذ اللحظة الأولى، وتحضير مستنداتك بصيغة واضحة ومقروءة، والتأكد من أن الاسم والعنوان فيها مطابقان لما أدخلته عند التسجيل. بعد الموافقة على مستنداتك، غالبًا سترى تحسنًا في حدود الإرسال والاستقبال، ويصبح حسابك أقرب ما يكون إلى “مفعل 100٪” وجاهز للاستخدام دون قلق.

9. أمان حساب باي بال: كيف تحمي نفسك عمليًا؟

بمجرد أن يصبح في حسابك أموال حقيقية، تصبح مسألة الأمان ليست خيارًا إضافيًا بل ضرورة ملحّة، لأن أي اختراق أو احتيال قد يعني خسارة أموال أو تجميد حساب لفترة. أول خطوة أساسية هي تفعيل التحقق بخطوتين (2FA أو Two-Step Verification) من إعدادات الأمان في حسابك، بحيث لا يكفي كتابة كلمة المرور للدخول، بل تحتاج أيضًا إلى كود يصل إلى هاتفك أو إلى تطبيق مصادقة. هذه الطبقة الإضافية تمنع أغلب محاولات الدخول حتى لو اكتشف أحدهم كلمة مرورك.

ثاني نقطة هي التعامل بحذر شديد مع رسائل البريد الإلكتروني التي تدّعي أنها من باي بال؛ واحدة من أشهر طرق الاحتيال هي رسائل “اصطياد كلمات المرور” التي تشبه رسائل باي بال الرسمية وتطلب منك الضغط على رابط لتحديث بياناتك أو تجنب إغلاق الحساب. القاعدة الذهبية هنا: لا تضغط على أي رابط في رسالة مشبوهة، بل افتح متصفحك واكتب عنوان PayPal يدويًا، ثم تحقق من وجود أي إشعار داخل حسابك من عدمه.

ثالثًا، اعتبر جهازك الشخصي “بوابة حسابك”، فاحرص على استخدام مضاد فيروسات محدث، وعدم تنزيل برامج مجهولة، وعدم تسجيل الدخول من أجهزة عامة أو عبر شبكات واي فاي مفتوحة بدون ضرورة. راقب سجل النشاط في حسابك بين فترة وأخرى؛ إذا وجدت تسجيل دخول من دولة أو جهاز لا تعرفه، غيّر كلمة مرورك فورًا، وأخرج من كل الجلسات المفتوحة، وفعّل كل خيارات التنبيه المتاحة لديك.

10. خلاصة عملية للوصول إلى حساب باي بال مفعل 100٪

لو أردنا تبسيط الرحلة كلها في خطوات عملية واضحة يمكنك اتباعها واحدة تلو الأخرى، فستبدو كالتالي: أولًا، جهّز بريدًا إلكترونيًا فعالًا، رقم هاتف حقيقي، بطاقة هوية، وبطاقة فيزا أو ماستركارد صالحة للشراء أونلاين، ويفضل حساب بنكي في بنك متوافق مع باي بال في بلدك. ثانيًا، أنشئ حسابًا جديدًا على باي بال من الموقع الرسمي لبلدك، مع كتابة بياناتك الحقيقية كما في الهوية، ثم أكد البريد الإلكتروني ورقم الهاتف مباشرة بعد التسجيل.

ثالثًا، اربط بطاقة الفيزا أو الماستركارد من خلال قسم المحفظة، وتابع كشف حسابك للحصول على كود التفعيل، ثم أدخله ليتم تأكيد البطاقة ورفع جزء مهم من القيود. رابعًا، إن كان متاحًا في بلدك، اربط حسابًا بنكيًا محليًا، وأكمل عملية التحقق من خلال التحويلات الصغيرة التي يرسلها باي بال، لتتمكن من سحب أموالك بشكل مريح وبرسوم أقل. خامسًا، عند ظهور أي طلب لتوثيق الهوية أو إثبات العنوان، استجب له فورًا وارفع مستنداتك بجودة عالية، حتى لا تتعرض لتجميد مفاجئ أو إيقاف لبعض المزايا.

وأخيرًا، فعّل كل إعدادات الأمان المتاحة، خصوصًا التحقق بخطوتين، وكن واعيًا لرسائل الاحتيال والروابط المزيفة، ولا تستخدم حسابك من أجهزة وشبكات غير موثوقة. باتباع هذه الخطوات بهدوء وبالترتيب، ستحصل على حساب باي بال مفعل بالكامل وجاهز لاستقبال أرباحك من المواقع الأجنبية والمتاجر الإلكترونية، مع تقليل احتمالات المشاكل أو التقييدات مستقبلًا إلى أدنى حد ممكن.